不動産の所有と取引にかかる税金 その4【土地増値税】

土地増値税(中国語:土地增值稅Tu3Di1Zeng1Zhi2Shui4)は、地価の増加に対して課される税金で、略して「土増税」と呼ばれます。購入時の地価と売却時の地価の差額に課税をされます。一見、譲渡所得税と同じに思われますが、台湾には「房土合一税」という譲渡所得税に相当する税金があるため、土増税は別の税制となります。日本には土地増値税という税金はないですが、基本的な考え方は各税制に運用されています。なお、土地増値税は地方税、房土合一税は国税として扱われます。

土増税は国父・孫文が提唱した「漲價歸公(値上がりは公に帰する)」という概念の基に成り立っています。土地の価値上昇が、自らの努力によらない限りは、一部を公に還元するべきだと言う考えです。例えば、自分の買った土地の傍に地下鉄の駅が出来たとします。当然、地価は上昇しますが、これは地下鉄運営会社(株主=政府=国民の税金)の恩恵を受けたに過ぎず、自己の努力とは言えないため、土増税を支払う義務が生じます。近年では投資家によって不動産バブルが起きており、庶民が家を購入できなくなる事態が起きており、それを避けるために、土増税の税率は他の税金に比べて相当に高く設定されています。

「自らの努力によらない限りは」と留保する一文についても説明を加えておきます。この一文を逆に解釈すれば、自らの努力により、その地価を高めた場合には土増税を支払う必要はないということです。一番よくある事例として、容積率移転があります。元々、容積率が200%だったところに、他の土地から容積率を購入して300%に増やせば土地の価格は上がりますが、これは自らの努力(支出)による価値上昇であるため土増税の課税対象とはなりません。

それでは、具体的に土増税はどの程度の額になるのでしょうか。土増税の課税標準と税率を確認していきましょう。台湾で物件を購入して、後に売却をする場合は、かなりの確率で土地増値税を払うことになりますので、しっかりとした理解が必要です。算定計算式は以下の通りです。

★土地増価税=土地の値上がり幅(売却時の申報現値-購入時の申報現値×物価上昇率-費用)×税率

まず、注意が必要なのは値上がり幅の測り方です。値上がり幅を測る指標は、実際の取引価格ではなく、各自治体の発表する「公告現値」を基に申告した「申報現値」となります。公告現値は、各自治体のサイトに掲載されており、簡単に調べることが出来ます。

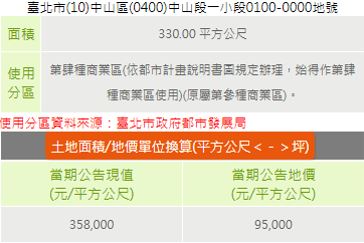

こちらは台北市内政部地政司(https://www.land.moi.gov.tw/chhtml/landvalue/42)のサイトより調べた台北市中山区中山北路一段100号の地価ですが、公告地価が95,000に対し、公告現値は358,000と3.5倍程度になっています。これが土増税の税額を重くしている理由でもあります(公告現値でも実勢価格に比べれば相当に低く設定されていますが…)。申告現値は自由に決めることが出来ます。ただし、公告現値を下回ることは出来ないので、実際には公告現値=申報現値と考えて構わないでしょう(一部例外あり)。

↑このように公告現値=申報現値で申告をするか、自分で、㎡当たりいくらで申告するかを決めることが出来ます。なお上限はありません。

次に、物価上昇率ですが、こちらも統計局のサイト(https://www.dgbas.gov.tw/)にて公表されています。物価上昇率を調整することで、純粋な土地の値上がりに対してのみ課税できる仕組みが採られています。

費用は、「自らの努力による価値の増加に費やした支出」を示します。例に挙げた容積率の移転など4種類が認められています。

最後に、税率です。土増税の税率は以下のようになります。値上がり幅と所有年数に応じて、税率が決まります。値上がり幅が大きいほど高税率になり、所有期間が長いほど低税率になるように設定されています。

|

|

値上がり率100%以下 |

〃100%超~200%以下 |

〃200%超 |

|

所有期間20年以内 |

20% |

30% |

40% |

|

〃20年超~30年以内 |

20% |

28% |

36% |

|

〃30年超~40年以内 |

20% |

27% |

34% |

|

〃40年超 |

20% |

26% |

32% |

以上を踏まえた上で、事例をあげて土増税の算出方法を見ていきましょう。

【事例】

・売却時の申報現値(=公告現値):80,000元/㎡

・購入時の申報現値(=公告現値):2,000元/㎡

・面積:500㎡

・所有期間:29年

・物価上昇率:500%(5倍)

・費用:なし(※土増税の費用計算は厳格で通常はない場合が多いです)

【計算式】

★土地増価税=土地の値上がり幅(売却時の申報現値-購入時の申報現値×物価上昇率-費用)×税率

まず土地の値上がり幅は、売却時の公告現値80,000元×500㎡=40,000,000元、購入時の公告現値は2,000元×500㎡=1,000,000元で、ここに物価上昇率の500%を掛けるので、5,000,000元となります。税率は、20年超~30年以内の20~36%の累進課税が適用されます。

●課税標準→40,000,000元-5,000,000元=35,000,000元

●税率

・値上がり率100%以下の部分:5,000,000元×20%=1,000,000元

・100%超~200%以下の部分:5,000,000元×28%=1,400,000元

・〃200%超の部分:25,000,000元×36%=9,000,000元

●合計:1,000,000元+1,400,000元+9,000,000元=11,400,000元(土地増価税)

こちらの金額を契約後30日以内に申告して納税しなければなりません。以上のように土増税は所有期間が長いと往々にして高額になります。しかしながら、ここまで高額になると、一般庶民にも影響が大きくなり、当初の投資家によるバブルの抑制という立法目的を逸することになりかねません。そのため、投資を意図しない値上がりに対し、2つの優遇税率と買い替えの特例制度が認められています。これらに関しては、説明が長くなるため、別コラムで紹介をしていますので、そちらをご覧ください。

今回は、日本の土地増価税の説明をしてまいりました。土地増価税は税額も大きく、地価が上昇し続けている台湾においては、よほどの政治的・経済的な変化が起こらない限り、いずれ支払う可能性の高い税金なので、しっかりと把握をしておきましょう。その他、不動産の権利移転や保有にかかる税金の紹介もしていますので、興味がある方は、ぜひ別コラムもご覧ください。